咨询热线:15921717039

距离开展天

电动汽车的换电是指当电动汽车电池没电或不足时,通过与满充电池进行交换来补充其电能的一种全新模式;换电站是为电动汽车的动力电池提供快速更换的能源站。

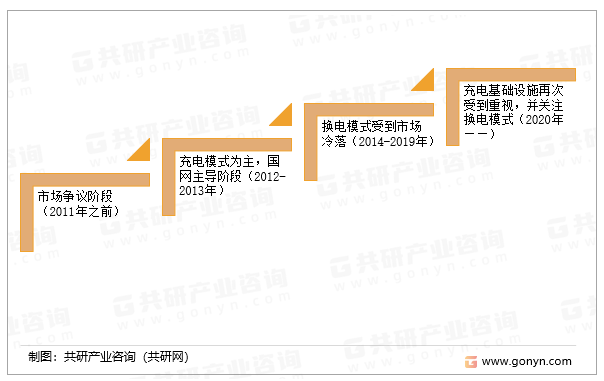

中国换电站发展经历了市场争议阶段、充电模式为主,国网主导阶段、换电模式受到市场冷落、充电基础设施再次受到重视,并关注换电模式四个发展阶段。

中国换电站发展历程

资料来源:共研产业咨询(共研网)

随着国家对新能源车行业扶持力度的不断加码,整个行业都进入了发展快车道。早在2020年两会期间,当时的相关部委领导就提出了加大换电基础设施建设,鼓励各类换电设施之间实现互联互通的倡议;同时,"新增充电桩、扩展换电站"更被写入了政府工作报告。这一系列举措标志着,补能换电产业正式被升级到了国家战略层面。在这一系列动作的助推之下,产业界参与换电基础设施建设的热情空前高涨。未来在新能源企业产业发展与政策驱动下,换电站行业发展前景广阔。

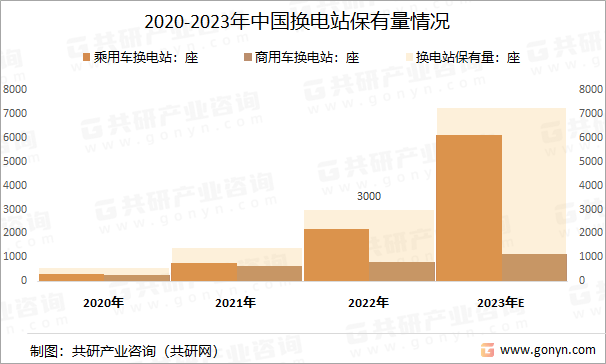

2022年中国换电站保有量3000座,其中,乘用车换电站2180座,商用车换电站820座。预计2023年中国换电站行业保有量7250座,其中,乘用车换电站6100座,商用车换电站1150座。

2020-2023年中国换电站保有量情况

资料来源:共研产业咨询(共研网)

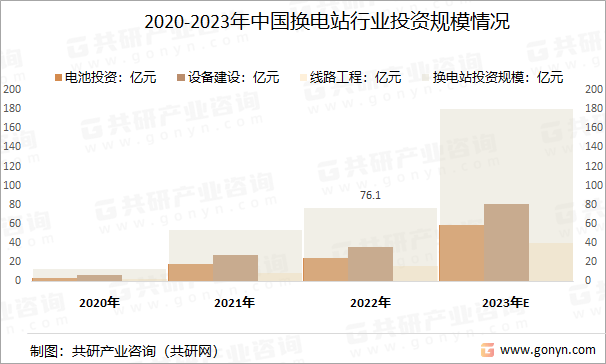

目前当下不少社会资本涌入换电站建设,但盈利模式还在探索。目前换电站在实际建设和运营中存在诸多难点,仍处于探索阶段。可以由地方政府、相关电网及换电技术公司、换电站运营商共建立合作模式,以客户为导向形成利益共享机制。在试点应用推广过程中,在各方的共同努力下,逐渐找到解决换电站建设运营的痛点和平衡点,以便为后期大规模推广换电式汽车做好铺垫。2022年中国换电站投资规模为76.10亿元,其中设备建设同族规模为36.18亿元,线路工程投资规模为15.94亿元,电池投资规模为23.98亿元;预计2023年中国换电站投资规模为180.15亿元,其中设备建设同族规模为80.98亿元,线路工程投资规模为40.38亿元,电池投资规模为58.79亿元。

2020-2023年中国换电站行业投资规模情况

资料来源:共研产业咨询(共研网)

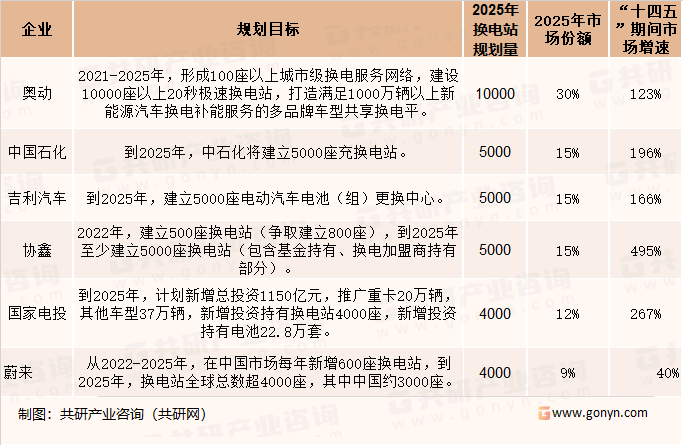

目前,各新能源汽车企业积极布局换电站,中国换电站产能规模快速增长。奥动新能源计划到2025年国内建设1万座,规划量最多。但是目前各企业规划落地情况来看,进展滞后于企业预期规划。

中国换电站市场主要运营商未来规划情况