咨询热线:15921717039

距离开展天

随着电动汽车的快速发展,充电基础设施成为了新型城市的基础设施,充电基础设施包括为电动汽车提供电能补给的各类充换电设施。充电桩市场在中国从初步发展到新基建的确立,该产业在逐步走向成熟。在双碳的压力下,配套业务也正处于高速发展的时期。

充电桩市场的发展趋势受到政策补贴的驱动,使得充电桩从车补到桩补,成为建筑项目中的强配,而资本的驱动则使融资频率得到提升,从而吸引到华为、宁德时代、蚂蚁金服等巨头企业进入充电桩市场。根据充电桩市场发展趋势判定,车桩比差距距离目标仍有较大空间,中汽协预计2025年新能源汽车保有量突破3000万台,若按1:1规划进行,差距1500万台。

根据格物致胜调研,在充电桩运营方面,截至2021年,充电桩运营企业前四名占据了74%,市场集中度较高。其中,星星充电、特来电、国网是充电桩运营商的三大巨头,而云快充在获得蔚来、ABB的投资后,运营情况也得到了快速增长。星星充电、特来电、依威能源等作为市场上主要的运营企业,通过扩大版图,向整体运营服务升级转型;统建统管、同时横向业务拓展,开拓私桩定制服务等方式开展业务,提升自身的市场竞争力。

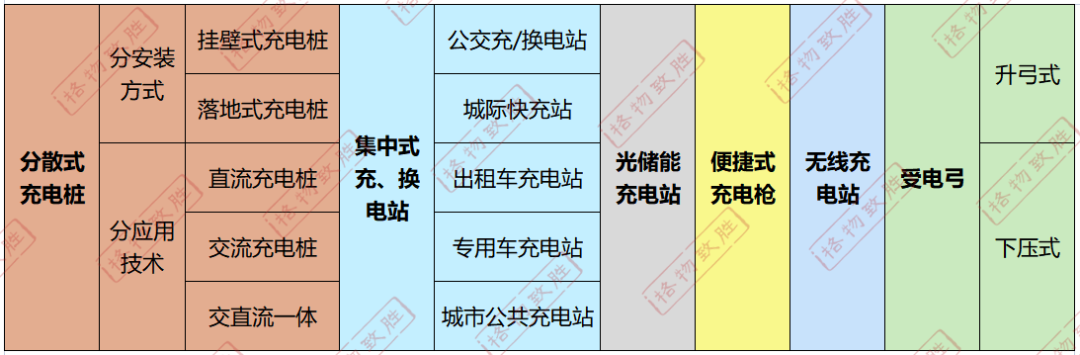

1、充电设施定义

图1:充电基础设施分类情况

数据来源:格物致胜整理

充电基础设施定义:充电基础设施是指为电动汽车提供电能补给的各类充换电设施,是新型城市基础设施,分为分散式充电桩、集中式充/换电站、光储能充电站、便携式充电枪、无线充电站、受电弓六大种类。

2、应用场景定义

图2:充电设施应用场景

数据来源:格物致胜整理

充电设施的应用场景分为家庭住宅、专用车队、在途场景及目的地(公商建)四类。其中家庭住宅场景包括公共桩,民用住宅/别墅等;专用车队包括公交场、出租车停车场等;在途场景包括国网/南网集采、整车厂商等;目的地(公商建)包括产业、物流园区等二级场景。

3、生态圈

图3:充电设施市场生态圈

数据来源:格物致胜整理

新能源充电设施企业通过联合设备商、发展建设/运营生态、关注重点业主客户等方式构建生态圈。

在充电设施市场中,设备包括充电模块、接电设备、车载充电机、受电弓、变压器、功率器件等,其中许继集团、国电南瑞、ABB、良信电器、特变电工、宁德时代、华为等作为主要充电设备提供商及配电设备生产商。

1、从初步发展到新基建的确立,中国充电桩产业逐步走向成熟

初步发展(2013年以前)

充电设施由国网、南网主导,市场处于摸索阶段:此阶段新能源汽车刚刚兴起,且以公共汽车或政府内部用车为主,充电桩行业市场规模较小,由国家电网、南方电网主导。国家政策此时仍主要扶持购置环节,行业标准、市场规划仍然处于摸索阶段。2013年新增充电桩仅 4500台,而新能源车销量仅1.3万台。

规模化扩张(2014-2016年)

民营充电桩企业进入市场:2014年5月27日,国家电网宣布全面开放分布式电源并网工程,以及慢充、快充等各类电动汽车充换电设施市场。2014年11月《关于新能源汽车充电设施建设奖励的通知》出台,首次将新能源汽车购置环节与充电设施补贴挂钩,进一步提升充电桩建设积极性。特来电、星星充电、普天新能源等民营充电桩运营企业加入市场,使得充电桩数量快速增长。

过度扩张后降速(2017-2018年)

标准变更、盲目建设后果显现:此阶段政策补贴主要支持购置环节,充电桩标准方面,2015年底,新修订的电动汽车充电接口及通信协议等5项国家标准出台,致使此前建成的不符标准的充电桩接口全部作废,继续运行必须额外再花费大笔资金来调整,对于彼时尚未盈利的企业产生巨大冲击。2016~2017年各家为了跑马圈地,导致大量盲目建设,规划不合理造成大量充电桩变成“僵尸桩”。例如北京蟹岛度假村距离北京市区20公里以上,作为旅游地没有稳定充电需求,但为获得补贴,密集安装40多台充电桩,最终全部闲置,大部分已损坏。过渡扩张造成的阶段性无序发展,对行业长期发展造成伤害。

新基建阶段(2019年至今)

政策向充电设施倾斜:此阶段与2014~2016扩张阶段呈现截然不同的特征,行业集中度更高,也更加注重运营端收益质量。政策逐渐由购置环节转向充电设施,并且明确充电桩将作为新基建重要部分,作为国家重点投资方向。2019年12月3日,《新能源汽车产业发展规划(2021-2035 年)》征求意见稿正式发布,对充电设施指明了大功率、智能化、网络平台化的发展方向。新一轮政策刺激作用下,充电桩具备“能源互联网+ 新基建”双重特征,快速发展进程已开启。2020年4月16日工信部发布了《2020年新能源汽车标准化工作要点》提出加强标准的顶层设计和制定标准工作路径。

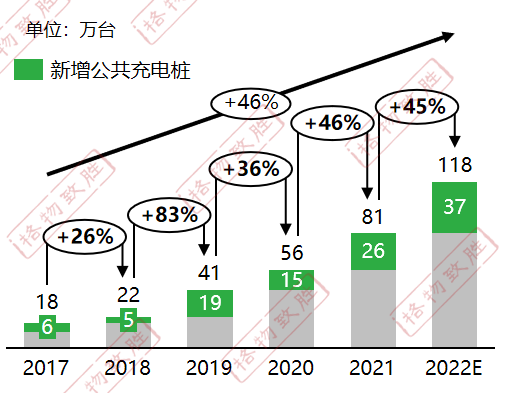

2、双碳的压力下,中国充电桩配套业务正处于高速发展时期

图4:2017-2022年中国公用充电桩增长情况(累计)

数据来源:格物致胜整理

公用充电桩经历了从快速扩张到略有降速,再到新基建为充电桩的需求增长添加动力。为适应充电汽车的快速增长,充电桩配套项目增速保持高速扩张。

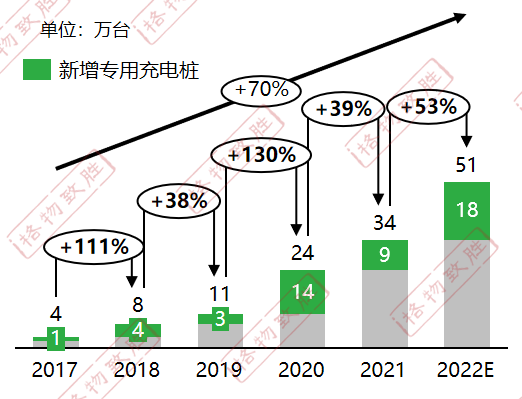

图5:2017-2022年中国专用充电桩增长情况(累计)

数据来源:格物致胜整理

以往专用充电桩主要是环卫车辆、部分公交车辆等场景,需求较少。近些年受“油改电”影响,专用充电桩需求大幅增加,例如港口码头、产业物流园区等场景。

3、未来充电桩市场发展趋势判定

政策补贴的驱动:

从车补到桩补

充电桩成为建筑项目强配

资本的驱动:

融资频率提升

华为、宁德时代、蚂蚁金服等巨头企业入场

车桩比差距距离目标仍有较大空间,随着新能源汽车的发展,充电桩增长空间较大。为满足新能源汽车的增长需求,中汽协预计2025年新能源汽车保有量突破3000万台,按计划车桩比达到2:1,保守预计还需要1200万+充电桩、若按1:1规划进行,差距1500万台。

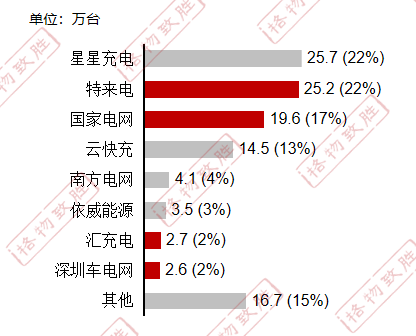

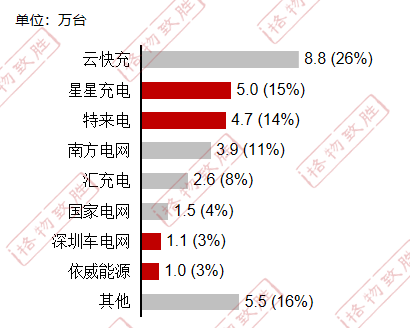

4、2021年充电桩运营情况

充电桩运营企业前四名占74%,其中云快充在B3轮融资之后快速增长;但市场仍是星星充电、特来电占据1/2名。

图6:截止2021年累计运营情况

数据来源:格物致胜整理

星星充电、特来电、国网是充电桩运营商的三大巨头,其中星星充电、特来电均为自产。而国网主要采购鲁能、深瑞继保、许继、国电南瑞、华商三优、奥特迅等品牌。

图7:2021年新增运营情况

数据来源:格物致胜整理

云快充在2021年先后获得蔚来、ABB的投资;其中ABB进行融资主要是想通过云快充带动其充电桩产品的业务。

1、星星充电:过了A轮融资,关注大型企业,持续圈地,扩大版图

图8:主要产品

数据来源:格物致胜整理

星星充电2014年11月1日发布第一台互联网充电桩。

星星充电与2016年2月4日在山西太原建成三千余台充电桩,解决当地电动出租车充电问题,成为具备城市公共充电运营一体化经验的桩企。

2017年6月16日中标万科超2亿元充电桩订单,涉超30,000台交直流充电桩,覆盖全国五大地产当年主要项目充电桩供应。

2017年10月1日受邀加入欧标委员会CharIN e.V. 协会。标志着中国充电企业的实力和理念得到国际专业认可。

2017年11月29日星星充电与南京公用能源有限公司签署战略合作协议,星星充电为南京31个电动公交车充电场站提供充电服务。

2018年3月1日星星充电中标京东全国72个园区充电服务采购项目,相关项目总投资金额逾5000万元。

2018年12月21日星星充电与国家电网、南方电网等四家充电设施巨头在河北雄安新区签署深度互联互通合作协议,成立合资公司。

2020年9月22日A轮融资举行签约仪式。星星充电(万帮能源)宣布获得8.55亿元人民币A轮融资。

2021年1月1日湖北黄石地区首个集光、储、充、能源管理为一体的综合客运站在黄石成功投运。

2、特来电:从圈地向整体运营服务升级转型,统建统管

图9:主要产品

数据来源:格物致胜整理

2014年7月特锐德拓展汽车充电项目,着手布局充电网建设。成立特来电公司。

2014年7月20日,电动汽车群智能充电系统技术发布,特来电开启来电之旅。

2017年10月15日,特来电发布“汽车充电网”与“新能源微网”双向融合系统,开启新能源新时代。

2020年6月22日,特来电新能源有限公司正式更名为特来电新能源股份有限公司。

2021年11月9日,特来电累计充电量突破100亿度,成为国内首家跨越100亿充电电量的运营商。

3、依威能源:共建为主,同时横向业务拓展,开拓私桩定制服务

图10:主要产品

基本定义

充电桩市场浅析

典型企业分析